#02

#02

【脱・現金】キャッシュレス社会は本当に必要か?

NewsPicks Brand Design

近年、キャッシュレス化が世界中で進み、日本においても現金利用は減少している。このトレンドは、決済ビジネスの勢力図を大きく変えつつある。

そんな中存在感を見せるのが、クレジットカードの基幹システム開発で国内市場シェア約50%を誇るTISインテックグループだ。

同グループはグループ企業数58、従業員数約2万2000人で構成され、2024年3月期の売上高5,490億円、営業利益645億円と増収増益。同年5月には新中期経営計画を発表し、日本でトップクラスの総合ITソリューションカンパニーへと大きく舵を切った。

今回、東洋大学教授の川野祐司氏とTISデジタルイノベーション事業本部長の中村清貴氏を迎え、キャッシュレス決済の未来について対談。医療や公共サービスなど社会課題との関係も含め、その進展がもたらす変革を語った。

国内キャッシュレス化率4割

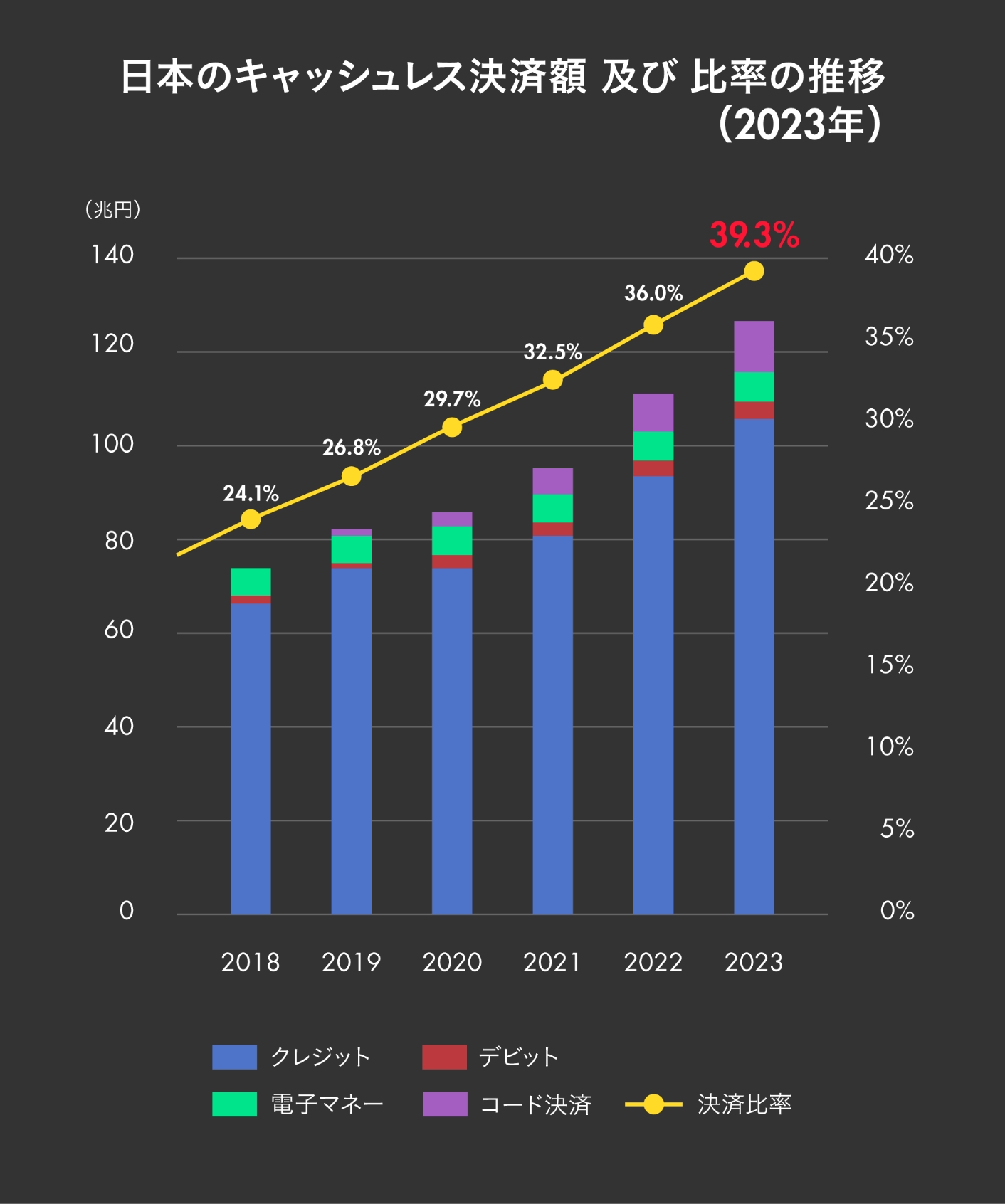

2023年の経済産業省の白書によると、日本の消費全体に占めるキャッシュレス決済比率は39.3%と、間もなく4割を超えるところまできました。この数値は過去最高を更新し、ここ10年間は右肩上がりでキャッシュレス化が進んでいます。お二人はどう評価しますか?

川野

日本全体としては徐々に進んでいますが、最先端であるはずの東京に住んでいても、現金しか使えない飲食店や時間貸しの駐車場がまだまだあり、もっとキャッシュレス化が進んでほしいと感じています。

日本のキャッシュレス決済額及び比率の推移(2023年)より図版作成

https://www.meti.go.jp/press/2023/03/20240329006/20240329006.html

https://www.meti.go.jp/press/2023/03/20240329006/20240329006.html

キャッシュレス比率が極めて高い韓国も、かつては日本と同程度にキャッシュレス化が進んでいなかったので、日本でも可能なはずです。

中村

同感です。特定のエリアや加盟店だけでトランザクション(送金処理)、取り扱い金額が増えているのが現状です。その一方で、都市部の若者の間に現金を持ち歩かないライフスタイルが浸透しつつあり、変化の兆しが見られます。

また、キャッシュレス決済の金額が徐々に高額化している点も最近のトレンドです。近年のインバウンド需要の増大により、訪日客の消費支出が大きいことも影響があると考えられます。外国人観光客の需要を取り込みたい店や加盟店は、呼び込める体制を整えていっていますね。

ただ、地方や特定の業界によってキャッシュレス化の浸透度合いに差があり、現金であることにメリットを感じている方々もまだ多いのが現状です。

川野

地方と言っても、昔ながらの駄菓子屋さんだけではなくて、全国展開しているスーパーやホームセンターのような大手企業も含まれています。そのため、企業規模の問題だけというわけでもありません。

キャッシュレス化が進まないワケ

キャッシュレス決済の拡大が緩やかなのは日本特有の課題があるのでしょうか。

川野

そもそもなぜキャッシュレス化を推進しなければならないのか。この問いに対する明確な解を誰も答えられないまま、キャッシュレス推進が叫ばれている点がまず問題です。キャッシュレス化で人々の生活が実際にどう良くなるのか、知っている人は少ないかもしれませんね。

日本はそもそも人口が1億人以上いて、国内市場だけでビジネスが完結する傾向があるため、現金商売だけで成り立ちます。ところが他の国内市場規模が小さい国は国境を越えないと商売が成り立たなかったり、そもそも銀行口座を持っていない人がいたりするため、より便利な方向としてキャッシュレス化が進む傾向にあります。

いずれにしても、日本はSuicaやPayPayのような電子マネーの普及が徐々に進みながらも、クレジットカードの発行数も多く、そしてまだまだ現金が大量に使われている。先進国のどの国とも、開発途上国とも似ていない、特殊な国だと言えます。

中村

日本でキャッシュレス化が進まない理由の根底には、日本人が現金に対して信頼性が高いと感じていて現金が好きという、情緒的・文化的な理由が大きいと考えています。

決済のサービスは、シンプルに言うと「商行為や、モノやサービスなどの価値交換の仕組みそのもの」です。つまり、企業活動や社会的な価値創造活動の裏側では必ず、対価を得るための決済の仕組みが動いています。

日本の成人はほぼ100%近くの方が銀行口座を持っており、キャッシュレス化が緩やかな日本では現金と銀行口座を使えば大抵の決済は事足りますから、特に不満も不便も感じることなく、その前提を変えたくないという国民性があるのかもしれません。つまり、変化へのインセンティブが働かないのです。

なぜキャッシュレス化が必要で、その先にあるデジタルデータの活用が、どのように人々の便利さや暮らしの豊かさにつながっているのか。そこまで議論する必要があると思います。

本質は、ムダの解消と価値創造

ではキャッシュレス決済が社会に浸透することによる利点は何でしょうか。

川野

一つはムダの解消です。キャッシュレス決済と言うときに一般の人がまず思い浮かべるのは、「個人のお客さんがお店で代金を支払うとき」の話です。そこには膨大なムダがあります。

振り込みで給料をもらい、ATMで現金として引き出して、現金でお店に支払って、お店は現金を銀行に預ける……なんてことをしているわけです。現金の社会的コストは一説ではGDPの1%、6兆円相当とも言われています。

一方で、世の中のお金の流れや決済は、企業間や企業内でも発生しています。例えば、部品を工場に納品すれば企業間取引の支払いが発生し、従業員が定期券代や出張費などの交通費を立て替えれば、月末までに経理の人に経費精算を申請する。給料のお金のやり取りもしかり。日々やり取りが発生しているわけですが、そこにも日々、膨大な労力が発生しています。

中村

これらの社会課題を解決することで企業のコスト削減にもつながり、浮いたリソースは新しい価値創造へ振り向けられる。各種申請・承認プロセスはブロックチェーン(分散型台帳技術)に紐づければ印鑑も不要になり、人手不足だって今より解消するはずです。

TISでは、キャッシュレスに関する具体的な課題を顧客から聞くことはありますか。

中村

ありますね。例えば、経費精算のやり取りをもっと合理化できないか、との引き合いを多くのお客様からいただきます。中でも中小企業の電子化比率はとても低く、1,000兆円ほどと言われるBtoB(企業間)取引の中で、600兆円程度がまだ電子化されていません。

法人向けのクレジットカードを従業員に提供するだけでも利便性は向上しますし、決済機能を高めること自体がビジネスの差別化や発展にも繋がると考えています。課題解決できる余地はまだまだあります。

決済の仕組み化を手軽に導入

決済に課題感を持っている事業者に対して、TISインテックグループはどのようなソリューションを提供しているのでしょうか?

中村

TISの話になりますが、もともと当社は1971年の創業以来、クレジットカード会社や、決済システムを社会に提供する企業の仕組みづくりに携わってきた歴史があります。

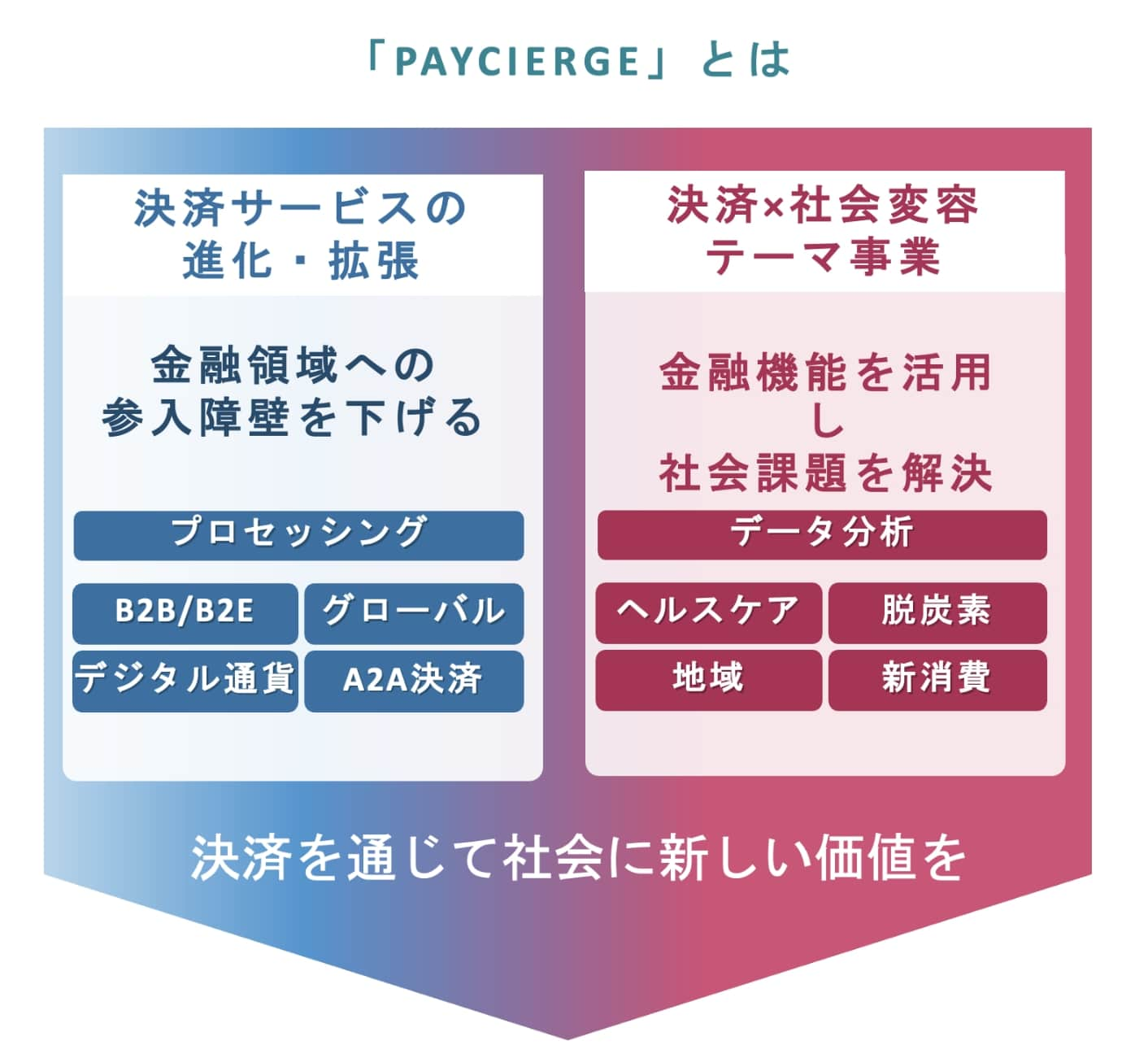

その中で、お客様に共通のプラットフォームをご提供しようと誕生したのが、決済ソリューションのトータルブランド「PAYCIERGE(ペイシェルジュ)」です。初めはリテール(小売)決済を中心に始まりました。導入事例としては、NTTドコモ様や住友SBIネット銀行様、スタートアップのfreee様やナッジ様などがあります。

PAYCIERGE(ペイシェルジュ)は、TISインテックグループが社会と企業、暮らしをつなぐさまざまな場面で利便性の高い安心できる仕組みを提供する決済ソリューションのトータルブランド。カード業界で圧倒的なシェアを誇るTISの先進技術と豊富なノウハウを生かし、キャッシュレス決済の普及と新しい社会づくりに寄与している。

お客様には、自前でキャッシュレス決済の仕組みを構築したいというニーズがあったのですが、単独でそのネットワークを構築するのはかなり困難です。そこで、当社のサービスを導入・活用いただきました。

おかげさまで、決済に関わる大手企業を中心に当サービスのご利用は増えてきたのですが、近年は中小企業でもビジネスモデルの中に「決済」を取り込みたいというニーズが増えてきました。

この声にお応えするために、専門的なノウハウがすでにパッケージングされ、導入しやすいように設計した「ライト版クレジットカードプロセッシングサービス」の提供を2024年4月より開始しました。スマホでの操作を前提としたUX設計で、最小構成のサービス提供により導入まで最短6カ月で済む点が特徴です。

ほかにも、デビットカードのプロセッシング(入会から決済までの情報処理)サービスや、QR決済ゲートウェイ(接続)サービスなど、多岐にわたるサービスを展開しています。

川野

フィンテックの領域が広がってきている印象を受けます。5年ほど前までほぼ「フィンテック=ペイメント(支払い)」でした。ところが現在は、規制領域のテクノロジーを意味するRegTech(アナログな手段を代替する規制関連のテクノロジーの総称)や、保険領域のインシュアテックなど、周辺領域を含めてフィンテックと呼ぶようになってきました。

こうした専門領域がすでに組み込まれたパッケージを企業が導入すれば、例えば経理部門で法律に詳しい人を雇ずに済む代わりに、システムの分かる人が一人いれば済むようになる。そんな世界になりつつあります。

「あると便利」から「無くては困る」へ

キャッシュレス決済の次の段階「データ活用」が進むと、社会に対してどのような影響を与えるのでしょうか?

中村

データを上手く活用すれば、まずは現状を測定・把握できるようになります。その現状把握をもとに課題解決の道を仮説検証し、社会をより良い方向へ変容させられ、良い流れをつくるための強力な価値を創造できますし、それは消費者への利便性向上や価値提供にも繋がります。

川野

私の知る限りでは、データをきちんと使えている企業はまだ多くありません。ビッグテックと呼ばれる巨大企業のプラットフォームでも、ほとんどの場合がデータを広告にしか活用していないし、ある商品を購入した後もまだその商品の広告がスマホ画面に出続けるなど、AIの精度も高くありません。データを本当に活用するのって実は難しいんです。

データを扱う場合は大きく二つの方法に分けて、「データをどう処理・計測するか」と「データをどう活用するか」で考えるのですが、この二つは必ずセットで考える必要があります。

例えば、「雨が降ると某店では傘が売れる」と分かったデータがあるとします。しかしそれは当然、曜日によって差がある。オフィス街に近い店なら平日は売れるが、週末は全く売れない。だったら、雨が週末に降りそうでも傘を売る必要はない、となります。つまり、データ処理だけではデータは使えず、その活用方法にもアイデアが必要になるのです。

この例はかなり単純化して説明していますが、みんなデータは持っているのに、それを上手く具体に落とし込めず、データサイエンティストの領域でもある「データ活用」ができずに苦労しています。

一方で、キャッシュレス化はデータ活用の入り口でもありますから、「あると便利」から「無くては困る」存在へ変わっていかないと、なかなか進化しません。

中村

おっしゃる通りで、決済そのものの個々のデータは、あまり意味がありません。取引時の行為・行動と、決済データが紐づいて初めて価値を得られます。従来の銀行送金のデータも、どこで何が購入されたのか程度しか、情報がありません。

スマホのデジタルウォレットも同様です。情報付加ができる仕組みと掛け合わせてデータ活用できるようになれば、価値創造が実現できます。

川野

Apple Watchは心拍数が測れて、今後は血圧や血糖値のデータも測定できることを目指していると言われています。これらのデータが取れればビジネスに活用できるし、人々の健康寿命を延ばすことにも寄与できる。ただ、こうした「小さいデータ」を活用するサービスは、1回あたり0.1円にもなりません。

こうしたマイクロペイメント(少額決済)は、短時間で大量に行き来するデータに価値を見出すものですが、この問題は個人情報保護法などの法規制も絡むので、現状での解決は困難です。

また、日本の個人情報保護の規制は一枚岩のように大きく一括りにされてしまっているので、本来は3段階くらいに規制度合いを分ける必要があると考えています。いずれにしても、データ活用でクリアすべき課題はまだたくさんあります。

キャッシュレスの世界を拡大

TISは今後、決済事業をどう成長させていくのでしょうか?

中村

決済に付加価値を乗せる事業の創造を、今後10年の事業成長の起爆剤として重点的に取り組んでいきます。特に社会課題を中心に、意味のあるキャッシュレスの世界を拡げていきたい。

例えば、現在は病気に罹ったら病院で治療を受け、治療費の支払いを行ったあとに保険会社・健康保険組合などからの保険金・手当金や、公的保険・還付金などが支払われる、という順番です。こうしてさまざまなプレーヤーが関わり、データとプロセスが入り混じっている。

この中で「決済」だけでも整流化して、社会の利便性を向上させることはできるのではないかと考えています。

行政も同様で、地方自治体や官公庁、市民サービス、補助金などの流れを整えられれば、複雑なプロセスを省くことができ、行政サービスがもっとスムーズに受けられるようになるはずです。

川野

理想形は、例えば手術入院して退院する時には、すべてのお金の計算が終わっていて、保険申請も全部が自動で終わっていて、差額だけを支払えば済む、という状態です。

さまざまな分野のデータをマイナンバーカードに統合して、処方箋も図書カードもバスの定期券もシルバーパスも、災害時の安否確認も、一枚で済ませる。技術的には実現できるし、データ活用も可能です。

知らない間に自動的に良いことが起きている仕組みになっている。これが理想の社会の姿だと私は考えています。ただ現状では、制度・仕組みを知っている人が申請をした場合のみ、得できるようになっていて、恩恵を受ける権利があるのに制度を知らないため受けられない人々がいます。

対立よりも補完する関係をめざす

社会課題の側面からキャッシュレス決済を考えると、問題はほかにもありそうです。

川野

私は基本的にキャッシュレス化が進んだほうがいいと考えています。ただQRコード決済などのデジタル決済システムは、高齢者や特定の障がいを持つ方々、デジタル技術に不慣れな人にとっては、使用に課題がある場合があります。その意味で、現金の方が使い勝手がいいケースもあります。キャッシュレスと現金は対立するのではなく、補完する関係にあるのだと考えています。

世界では14億人もの大人が銀行口座を持っていませんし、障がい者に対する企業の社会的責任などを考えると、社会問題をいかにデジタル技術で解決できるかがフィンテックの重要なポイントだと考えています。企業にとっても、金融包摂*に対する取り組みが今後は競争力の源泉になっていくのではないでしょうか。

*すべての人々が、経済活動のチャンスを捉えるため、また経済的に不安定な状況を軽減するために必要とされる金融サービスにアクセスでき、またそれを利用できる状況

中村

私たちも金融包摂は本質的に、すべての人を含んでいる状態を目指すべきだと私も思います。川野先生のお話で、デジタルだけではリーチできない人がいるという課題がたくさんあることを、改めて認識しました。

その考えに根ざした上で技術力を研鑽し、世界に目を向けて競争力を身につけ、社会へ価値を還元していければと思います。

執筆:山岸裕一 撮影:吉田和生 デザイン:本多ことこ 企画・編集:花岡郁

NewsPicks Brand Designにて取材・掲載されたものを当社で許諾を得て公開しております。

202︎4-︎10-31 NewsPicks Brand Design

TISインテックグループ社員と

外部有識者の方が対談を行うコーナーです。

社会課題の解決のために

叶えたい願いと想いを語るコーナーです。

タイアップ記事をご紹介します。

TISインテックグループの

取り組みについて発信するWEBマガジン