#03

- 藤井 保文

- 株式会社ビービット

- 執行役員CCO

(Chief Communication Officer)

/ 東アジア営業責任者

- 音喜多 功

- TIS株式会社

- 執行役員

DXビジネスユニット

副ディビジョンダイレクター

ウェルビーイングな世界の一端を担うキャッシュレス。

クレジットカード、交通系ICカード、QRコード決済…。

日本でも近年、浸透しつつある「キャッシュレス」。ショッピングの際の支払いが楽になるというだけでなく、私たちの生活が便利で快適になる、“ウェルビーイング”を実現する手法のひとつだということをご存知でしょうか。

本記事では『アフターデジタル』の著書であり、国内外のUX思想を探究し、新しい人と社会の在り方を模索し続けている株式会社ビービット 執行役員CCO / 東アジア営業責任者の藤井保文さんをお招きして、当社執行役員DXビジネスユニット 副ディビジョンダイレクター音喜多功とキャッシュレスの歴史やこれからの社会について対談をしました。

日本でも近年、浸透しつつある「キャッシュレス」。ショッピングの際の支払いが楽になるというだけでなく、私たちの生活が便利で快適になる、“ウェルビーイング”を実現する手法のひとつだということをご存知でしょうか。

本記事では『アフターデジタル』の著書であり、国内外のUX思想を探究し、新しい人と社会の在り方を模索し続けている株式会社ビービット 執行役員CCO / 東アジア営業責任者の藤井保文さんをお招きして、当社執行役員DXビジネスユニット 副ディビジョンダイレクター音喜多功とキャッシュレスの歴史やこれからの社会について対談をしました。

「キャッシュレスとは、支払い行為から“ペイン”を取り除くこと」

近年日本でも少しずつ「キャッシュレス」の概念が浸透しつつあります。そもそもキャッシュレスとはどういったものなのでしょうか。

藤井さん

(以下、敬称略)

(以下、敬称略)

従来、「支払い」という行為は、「ペイン(痛み)」を伴うものだと思っています。これは、現金を持ち歩くことの煩わしさ、様々な条件によって「支払い」の方法が制限されること、また「支払い」の手続きに時間がかかり面倒であること、などを指します。キャッシュレスは、こうした「ペイン」を取り払い、顧客にとって興味のあるサービスを手間なく利用することができるようになり、消費が増加することで、顧客にも事業者にも、社会にとっても経済的なメリットをもたらすものではないでしょうか。

「“クレジットカード”、 “交通系ICカード”……キャッシュレスの始まり」

キャッシュレスの始まりについて、ご自身の経験も踏まえて教えていただけますか。

音喜多

私にとって、キャッシュレスの原体験はクレジットカードです。学生時代に、学生向けのクレジットカードを利用していたことが始まりです。当時、車に凝っていて、タイヤ交換など維持費のためにクレジットカードを利用していました。近年は交通系ICカードの電子マネーを利用するようになりましたね。

藤井

私も2010年前後に交通系ICカードを利用するようになりましたが、当時はまだ、日常生活に浸透している感覚はなかったです。

いわゆる「ガラケー」を使って決済ができる「おサイフケータイ」というサービスもありましたが、やはり社会に広く浸透はしていなかったと思います。

2015年頃からは、「Apple Pay」も使うようになりました。主に電子書籍で漫画を買ったり、ソーシャルゲームの支払いに使用したりしていました。当時、海外赴任をしている生活下では楽しみが少なく、漫画を数千冊も買ったりしていました(笑)。

いわゆる「ガラケー」を使って決済ができる「おサイフケータイ」というサービスもありましたが、やはり社会に広く浸透はしていなかったと思います。

2015年頃からは、「Apple Pay」も使うようになりました。主に電子書籍で漫画を買ったり、ソーシャルゲームの支払いに使用したりしていました。当時、海外赴任をしている生活下では楽しみが少なく、漫画を数千冊も買ったりしていました(笑)。

「キャッシュレスの普及…日本と海外の“違い”」

海外のキャッシュレス事情についてお聞かせください。

藤井

2014年に中国出張に行った際には、既に「Alipay」(中国で最も使われている決済アプリ)はありました。その後2016年に再び中国に行くと、飲み会はAlipayで割り勘をすることが当たり前になっていて、“現金払いはダサい、財布を持っていない人がイケてる”という風潮でした。翌年にはもう、店舗で現金での会計を嫌がられる、そもそも店舗に現金のお釣りがない、という状況でした。路上の露天商でも屋台でもゲームセンターでもAlipayが使える、一般社会が「キャッシュレス化」している、という印象です。

そういった海外事情に比べると、日本ではまだ「キャッシュレス」が浸透していないように思いますが、日本が遅れている原因はなんでしょうか。

※対談はマスク着用で実施し、撮影時のみマスクを外しています。

音喜多

やはり、日本人にはいまだ「現金至上主義」の方が多いからではないでしょうか。「安心・安全」を重んじる日本人の思想が、キャッシュレス化を妨げている一因だと思います。

藤井

日本に比べて中国は、顧客がキャッシュレスを利用することで利益を得るような仕組み作りが上手でした。例えば、Alipayはお金をチャージすると、年7%もの金利がつくという仕組みを作っていました(※)。つまり銀行に貯金するよりもAlipayにチャージをした方が得だというわけです。またAlipayは、無償でQRコードリーダー等の必要な機材を事業者に配布し、多くの店舗で使えるようにしました。ECサイトの利用を通じてAlipayで慣れた頃に、街でも広く使えるようになった。顧客にとってAlipayを使う障壁がグッと低くなったのです。

※現在の金利とは異なります

キャッシュレスを利用することのメリットが明確になっていたわけですね。

藤井

これに対して日本では、キャッシュレスを利用することのメリットを、顧客側にも事業者側にも示すことができなかったのだと思います。

音喜多

日本では、事業者(店舗)がキャッシュレス端末を導入することにもコストがかかるうえ、導入したとしても相応の手数料がかかってしまいます。今はかなり下がりましたが、7~8年前では5~6%はかかっていたはずです。事業者(店舗)にとって負荷が大きいため、導入が進まず、顧客にとっても使う場所が限られてしまったというわけです。

「“手数料ゼロ”の世界が実現する!?」

キャッシュレスの普及において、事業者が負担するコストや手数料が障壁のひとつとなっているというわけですね。こういったコストの削減について、何かお考えはありますか。

音喜多

未来像としての理想的な目標としては「手数料ゼロ」の世界が創り出せたらと考えています。そういった世界の実現に向けて、スマートシティというフィールドを活用し、その地域で利用できる「地域通貨」の実証実験を繰り返しているところです。まずは地域社会における取組みとして「手数料ゼロ」の実現を目指したいと考えています。住民の方々や店舗の方々に、「手数料ゼロ」のベネフィットを感じてもらうことで、そういった地域を増やしていくことができたなら…と考えています。

具体的には、会津若松市において実証実験を行っていますが、店舗の費用を売り上げ連動ではなく費用を固定にすることで、この固定費をどう捻出していくか、行政とともに取り組んでいるところです。

具体的には、会津若松市において実証実験を行っていますが、店舗の費用を売り上げ連動ではなく費用を固定にすることで、この固定費をどう捻出していくか、行政とともに取り組んでいるところです。

藤井

キャッシュレスを通じてデータの流通の自由度が高まり、またそのデータの使い方さえわかれば、都市設計にも役立てることができます。例えば、音楽が好きな人、運動が好きな人の分布を把握することで、「この地域にライブハウスやクラブを作ろう」とか「この公園でスポーツイベントをやろう」といった街づくりへの取組みが可能になるわけです。

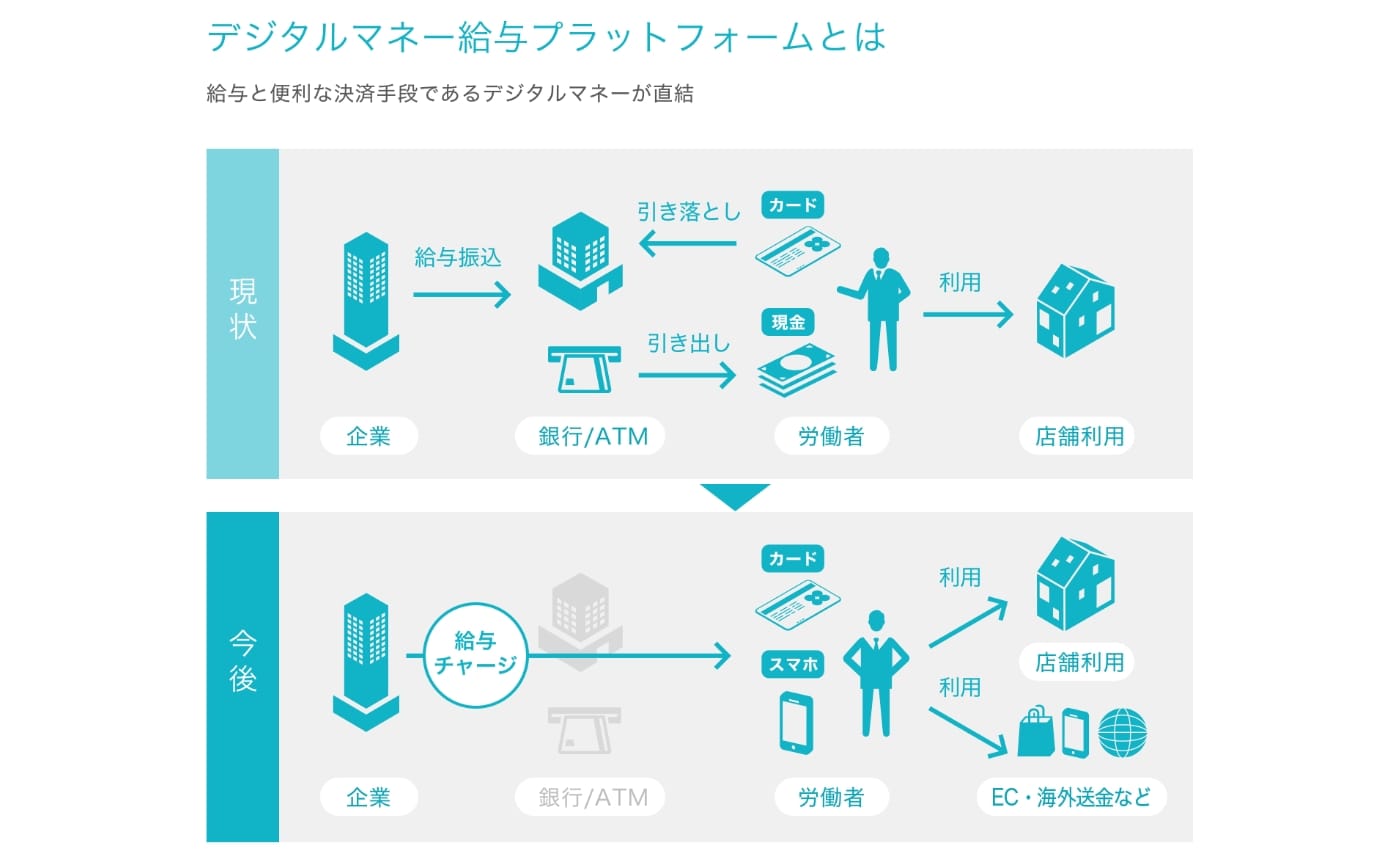

「給与もキャッシュレスになる時代を目指して」

給料の支払いについてもキャッシュレス化へ向けて取り組んでいると思いますが、そのあたりのお話をお聞かせください。

音喜多

通常、給与は銀行口座に振り込まれ、現金として引き出して使うか、電子マネーとしてチャージして使うことになるかと思います。この銀行口座からわざわざチャージする手間を省き、給与を直接電子マネーとして決済手段にチャージする仕組みの構築に取り組んでいます。

現状日本では、法制度において労働者への報酬は銀行口座に入れなくてはならないと定められているため、給与のすべてを決済手段にチャージすることはできません。ですが近年、法制度に改正の動きがあり、当社グループでも「デジタルマネー給与プラットフォーム」の導入に向けて取り組んでいます。

この「デジタルマネー給与プラットフォーム」は、企業側のオペレーションを大きく変えることなく、給与について振込やチャージを指定することができるプラットフォームとなっています。

現状日本では、法制度において労働者への報酬は銀行口座に入れなくてはならないと定められているため、給与のすべてを決済手段にチャージすることはできません。ですが近年、法制度に改正の動きがあり、当社グループでも「デジタルマネー給与プラットフォーム」の導入に向けて取り組んでいます。

この「デジタルマネー給与プラットフォーム」は、企業側のオペレーションを大きく変えることなく、給与について振込やチャージを指定することができるプラットフォームとなっています。

給与を口座振込から決済手段へのチャージに変更するという動きに対して、社会的にはどのような反応があるでしょうか。

音喜多

給与を電子マネーとしてチャージすることは利用する側にとって様々なメリットがありますが、一方で、銀行にとっては給与振込口座の確保は重要な命題です。当然、給与チャージの実現によって給与振込口座が減少するとなれば、諸手を挙げて賛同というわけにはいかないでしょう。これから深い議論が必要になってくると思います。

藤井

中国でも、同様の理由で政府が了承していません。給与支払いについて何割は口座振込で、何割はチャージでと、割合を決めて実施するなら、実現性はあるかもしれませんね。

「キャッシュレスが目指す“あたたかなミライ”」

キャッシュレスがただ便利なだけでなく、社会的な経済メリットや都市設計にも及ぶ、素晴らしい顧客体験をもたらすものということが分かりましたが、この顧客体験において、どのようなことを大切にしていますか。

藤井

私が大事にしているのは、大きく2つです。1つは、とにかく「デジタルサービス上でお金が使いやすくなる」ということ。例えば、新しいサービスを利用してみようと思ったとき、サービスごとにいちいち個人情報を登録することは面倒ですよね。キャッシュレスの発展によってそういう煩わしさがなくなり、新しいサービスや興味のあるサービスが簡単で便利、気軽に利用しやすくなると思います。

もう1つは、「リアルのAPI(アプリケーション・プログラミング・インターフェース)化」です。東南アジアの事例を調べてみると、とにかくFinTechへのつなぎこみがすごいのです。シンガポールの「Grab」やインドネシアの「Gojek」などのスーパーアプリは、元来はタクシーなどの乗り物を呼ぶためのサービスですが、いまやそれに留まらず、マッサージ師や、ネイルアーティストなど、「人そのもの」を呼ぶことができる。少し大げさに言えば3Dプリンタで必要な「人」をその場に創りだしてしまうような感覚で、必要な「人」がいきなりその場に現れてしまうということです。

一方、乗り物を運転する側にとっては、スーパーアプリ(※)がライフプランを可視化してくれる、という大きなメリットがあります。具体的には、自分たちがどれくらい稼げるか、ということをスーパーアプリが予測してくれるのです。また、これからもっと稼ぎたいとなれば、例えば「車内広告を出せばこれくらい儲かる」という設計まで行ってくれるし、自分がどのくらいお金を借りることができるのかも示してくれる。

顧客にとっては利用しやすくなり、事業者にとっては顧客が増える。この「リアルのAPI化」は双方にとってメリットしかない。これこそがOMO(「Online Merges with Offline」=オンラインとオフラインの融合)が目指す社会なのではないでしょうか。

もう1つは、「リアルのAPI(アプリケーション・プログラミング・インターフェース)化」です。東南アジアの事例を調べてみると、とにかくFinTechへのつなぎこみがすごいのです。シンガポールの「Grab」やインドネシアの「Gojek」などのスーパーアプリは、元来はタクシーなどの乗り物を呼ぶためのサービスですが、いまやそれに留まらず、マッサージ師や、ネイルアーティストなど、「人そのもの」を呼ぶことができる。少し大げさに言えば3Dプリンタで必要な「人」をその場に創りだしてしまうような感覚で、必要な「人」がいきなりその場に現れてしまうということです。

一方、乗り物を運転する側にとっては、スーパーアプリ(※)がライフプランを可視化してくれる、という大きなメリットがあります。具体的には、自分たちがどれくらい稼げるか、ということをスーパーアプリが予測してくれるのです。また、これからもっと稼ぎたいとなれば、例えば「車内広告を出せばこれくらい儲かる」という設計まで行ってくれるし、自分がどのくらいお金を借りることができるのかも示してくれる。

顧客にとっては利用しやすくなり、事業者にとっては顧客が増える。この「リアルのAPI化」は双方にとってメリットしかない。これこそがOMO(「Online Merges with Offline」=オンラインとオフラインの融合)が目指す社会なのではないでしょうか。

※「スーパーアプリ」とは、日常生活のあらゆる場面で活用できる統合的なアプリであり、決済、送金、配車、EC、飛行機やホテルの予約など、スマートフォンで一般的に行われるサービスを包括したもの。

音喜多

まさに当社グループでは、「スーパーアプリ」の仕組みづくりに取り組んでいます。生活の中心にスーパーアプリがあり、1つのIDで全てを管理することができる。集約された決済方法の中においてあらゆるサービスにアクセスできる世界観は、すばらしい顧客体験をもたらすものだと思います。日本においては、既に決済方法が多様化していることが、スーパーアプリが普及していくための課題だと考えています。

藤井

街ぐるみでスーパーアプリの取組みを行えば、機能的にも優れたものになるだけでなく、「リアルのAPI化」によって様々なサービスが繋がることで地域社会のコミュニケーションにも役立てることができると思います。近隣の方同士が仲良くなったり、店舗のスタッフと仲良くなったり、その街らしいコミュニケーションが生まれるのではないでしょうか。デジタル化によって距離が生じてしまった人々が、スーパーアプリを通じて再びつながることができると思います。

音喜多

そういった役割は、本来であれば市区町村が果たすべきだと私は思います。しかし現状の市区町村のホームページなどでは、住民にとってベネフィットが少ないと思われていることが原因で、利用する方も限られてしまうのかもしれませんね。

キャッシュレスを通じて、今後どのような社会を実現していきたいですか。

音喜多

キャッシュレスが一端を担う「スマートシティ」の先にあるのは「ウェルビーイング」だと思っています。地域住民が、ひいては国民がより住みやすい、誇りを持つことができる地域、そして国をつくっていくことに貢献していきたいと思っています。

藤井

「アフターデジタル」という言葉を聞くと、無機質で、冷たい、怖いという印象を受ける人も多いかと思いますが、それは違います。キャッシュレスなどの様々なデジタルサービスを通じ、データの流通がより充実していくことによって、顧客にとっても事業者にとっても自由度が増え、選択肢が増え、興味に応じて人が集まりやすくなる。手続きが減ることにより、アクションすることに時間が使えるようになり、これまで出会えなかった人たちが出会えるようになる。つまりキャッシュレスとは、「冷たさ」よりもむしろ「あたたかみ」を増やすことだと考えています。

目指すところは、キャッシュレスもウェルビーイングも同じだということです。より人間味のある、よりあたたかい、国や社会にしていく。キャッシュレスはそういう“ミライ”のためにあるということを、より多くの方々に伝えていきたいです。

目指すところは、キャッシュレスもウェルビーイングも同じだということです。より人間味のある、よりあたたかい、国や社会にしていく。キャッシュレスはそういう“ミライ”のためにあるということを、より多くの方々に伝えていきたいです。

音喜多

そうですね。キャッシュレスはあくまで手段。それを「ウェルビーイング」につないでいくのが私たちサービス事業者の役割だと改めて感じました。

※本対談は2022年6月2日に行われた内容です。

藤井 保文Yasufumi Fujii

株式会社ビービット執行役員CCO

(Chief Communication Officer)

/ 東アジア営業責任者2011年入社。上海・台北・東京を拠点に活動。国内外のUX思想を探究し、実践者として企業・政府へのアドバイザリーに取り組む。

著作『アフターデジタル』シリーズ(日経BP)は累計21万部を突破。ニュースレター「After Digital Inspiration Letter」では、UXやビジネス、マーケティング、カルチャーの最新情報を発信中。

(Chief Communication Officer)

/ 東アジア営業責任者2011年入社。上海・台北・東京を拠点に活動。国内外のUX思想を探究し、実践者として企業・政府へのアドバイザリーに取り組む。

著作『アフターデジタル』シリーズ(日経BP)は累計21万部を突破。ニュースレター「After Digital Inspiration Letter」では、UXやビジネス、マーケティング、カルチャーの最新情報を発信中。

音喜多 功Isao Otokita

TIS株式会社執行役員

DXビジネスユニット

副ディビジョンダイレクター1995年入社。金融事業本部 営業部長や、ペイメントビジネス事業本部 ペイメントソリューション事業部長などを歴任。

公共・金融・産業分野のSI案件に広く携わり、事業の起ち上げや外部の企業とのアライアンスなども経験。現在はユニットを率いる責任者として、PAYCIERGEの事業戦略の立案と実行を指揮している。

DXビジネスユニット

副ディビジョンダイレクター1995年入社。金融事業本部 営業部長や、ペイメントビジネス事業本部 ペイメントソリューション事業部長などを歴任。

公共・金融・産業分野のSI案件に広く携わり、事業の起ち上げや外部の企業とのアライアンスなども経験。現在はユニットを率いる責任者として、PAYCIERGEの事業戦略の立案と実行を指揮している。

TISインテックグループ社員と

外部有識者の方が対談を行うコーナーです。

社会課題の解決のために

叶えたい願いと想いを語るコーナーです。

タイアップ記事をご紹介します。

TISインテックグループの

取り組みについて発信するWEBマガジン

(以下、敬称略)